让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

随州市大地琴行 美元潮汐对离岸在岸汇率联动性的影响

内容提要

中国货币市场

离岸汇率(CNH)和在岸汇率(CNY)大部分时间内保持高度的波动相关性,但是这一联动性存在时变特征,而影响二者联动性的因素却鲜有文献研究。文章使用VECM-MGARCH模型研究了离岸汇率与在岸汇率的联动关系及其影响因素。基于常条件相关系数(CCC)的研究发现,相较于其他时期,在美联储加息周期,二者的联动性较弱。基于动态条件相关系数(DCC)的研究发现,仅有美元指数会显著影响二者的联动性,美元指数上升时,二者联动性显著提高。此外,该影响存在时变特征。

一、引言

外汇市场是全球金融体系中至关重要的一部分,其规模和交易量在所有金融市场中位居前列。外汇市场的波动受到众多因素的影响,其中最为重要的因素为美元指数。美国作为全球最大的经济体,其主权货币美元的强弱作为一个重要的系统性因素深刻影响着全球金融市场的稳定和人民币汇率的短期波动。美元指数衡量美元相对于一篮子主要货币的强弱指标,其变动影响交易者对全球资金流动的预期,进而影响交易者的组合配置策略,从而对一国汇率产生影响。

中国的外汇市场分为在岸外汇市场(CNY)和离岸外汇市场(CNH)。一方面,二者都对人民币这一同一资产进行定价,因此在价格变动上表现出较高的波动相关性。这种高相关性反映了人民币在两个市场上的整体供需关系和宏观经济基本面的共同作用,使得市场参与者可以从一个市场的价格变化中推测另一个市场的走势。另一方面,由于在岸和离岸市场的市场结构和制度存在显著差异,这也导致了二者在定价和波动性上存在一定的差异。在岸外汇市场主要指中国银行间外汇市场进行的外汇交易,目前依然受到“实需原则”的限制;离岸外汇市场则是指在海外进行的人民币交易,市场参与者更为国际化,包括境外金融机构、跨国公司和国际投资者,市场机制更加市场化,监管相对宽松。由于这两者的市场环境和制度安排不同,离岸市场的汇率波动通常比在岸市场更为灵活和剧烈,也因此二者的联动性会在不同时期表现出不同特征。

大量文献对离岸市场和在岸市场的联动性进行了研究。早期文献集中于讨论二者的均值关系。黄学军和吴冲锋(2006)在研究中发现,2005年“7.21”汇改后,境内外汇即期市场相较于香港人民币无本金交割远期(NDF)市场更具有信息优势。代幼渝和杨莹(2007)的实证研究也表明,境内的即期汇率和远期汇率能够引导境外NDF汇率走势。此外,伍戈和裴诚(2012)的研究则指出,在岸即期汇率对离岸即期汇率存在价格引导作用的均值溢出效应。“8.11”汇改后,离岸在岸汇率的联动性显著提升(叶亚飞和石建勋,2016),文献开始将视角聚焦于离岸在岸汇率的波动相关性。严敏和巴曙松(2010)使用DCC-MGARCH模型研究发现,在岸即期汇率、在岸远期汇率与NDF汇率存在较强的关联性,其中NDF汇率具有更强的价格引导作用。阙澄宇和马斌(2015)运用VAR-GJR-MGARCH-BEKK模型进行研究,发现离岸即期汇率的波动对在岸即期汇率的波动影响更大,存在非对称冲击效应。

以上文献虽然注意到了离岸汇率和在岸汇率之间的潜在联动性和波动溢出效应,但是仅对两者的关系进行研究,并未考虑是否有共同因素影响二者的联动性。本文将美元作为重要的共同因素,基于VECM-CCC-MGARCH和VECM-DCC-MGARCH模型考察美元指数的变化如何影响离岸汇率和在岸汇率之间的联动性,并研究了这一关系的周期异质性。

二、研究设计

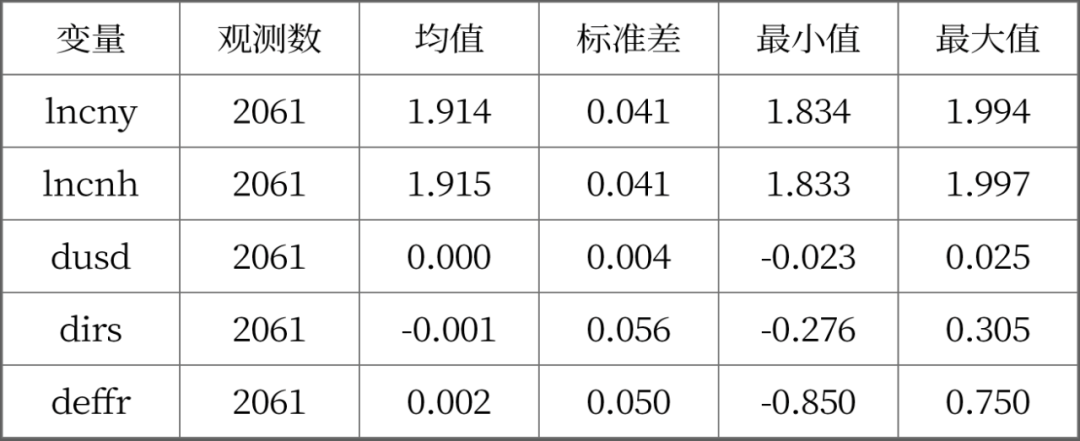

本文使用2016年1月至2024年6月的日度数据进行研究。核心变量为在岸人民币即期汇率的对数(lnCNY)与离岸人民币即期汇率的对数(lnCNH),选取的共同因素变量包括美元指数(USD)、中美利差(IRS)(定义为中国和美国十年期国债收益率的差值)和美国有效联邦基金利率(EFFR),数据来源均为WIND。ADF检验显示,各共同因素变量均不显著,本文进行一阶差分处理。各变量的描述性统计如下。

表1 各变量描述性统计

由于CNY与CNH是同一资产的价格,因此二者存在长期均衡关系,故本文使用向量误差修正模型(VECM)对均值部分进行建模。均值方程如下。

(1)

(2)

其中,下标t为时间,

和

分别为在岸汇率和离岸汇率的对数收益率,a,b为常数,p为滞后阶数。

,为误差修正项。ε和e为误差项。

对于波动率部分,本文使用Bollerslev(1990)提出的 CCC(Constant Conditional Correlation)模型建模,认为条件相关系数不随时间变化。这一设定一方面简化了模型,降低了估计难度,另一方面保证了条件协方差矩阵的正定性要求。然而,离岸汇率与在岸汇率之间的波动相关性可能存在阶段性,参考徐苏江(2015)、吕政和胡晨沛(2021),本文在常相关系数的基础上进一步深入,使用Engle(2002)提出的DCC(Dynamic Conditional Correlation)模型捕捉二者联动性的时变特征。

本文从两个角度考察共同因素对波动相关性的影响。其一,对样本时间段进行划分,分别估计VECM-CCC-MGARCH模型,比较不同时间段相关系数的大小。其二,将DCC模型估计的动态相关系数作为被解释变量,将平稳化的共同因素做为解释变量,考察不同因素对离岸在岸汇率的联动性有何影响。

三、实证结果

(一)全样本实证结果

本部分使用全样本数据进行建模。根据AIC准则,在岸人民币汇率的对数收益率与离岸人民币对数收益率构成的VAR模型最优滞后阶数为2,因此确定协整模型的滞后阶数同样为2。Johansen协整检验显示,二者只存在一个协整关系,为一阶协整。参考主流文献,对波动率建模时设定为GARCH(1,1)的形式。

首先,对在岸人民币汇率与离岸人民币汇率的协整关系进行估计,二者长期的均衡关系可以表述为

(3)

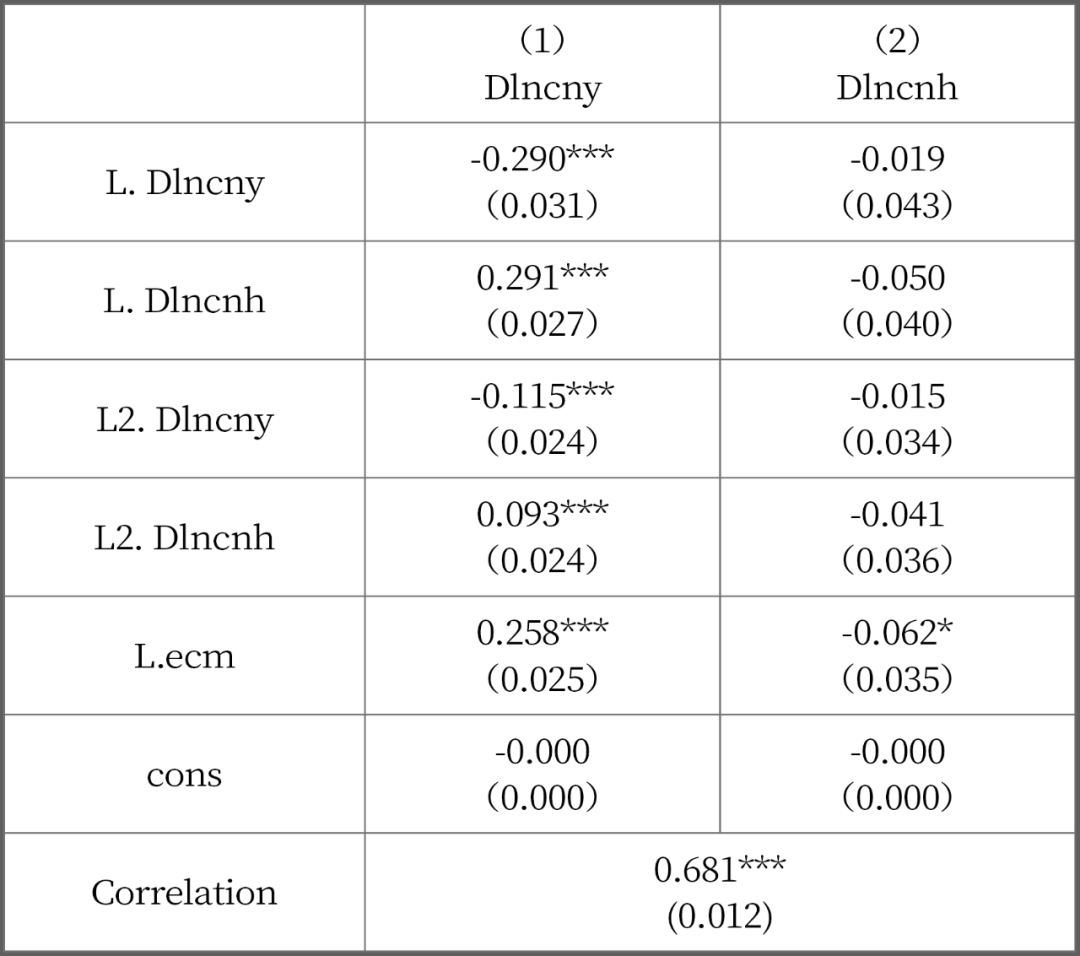

可以发现,在岸汇率的系数接近于1,但是长期中两市场的对数汇差约为0.01,存在明显的市场分割情况。进一步地,VECM-CCC-MGRACH模型估计结果如下。

表2 VECM-CCC-MGARCH模型估计结果

由表2可以看出,从均值的角度,离岸即期汇率市场对在岸市场存在单向的均值溢出效应。具体表现为,当滞后一期的离岸人民币汇率对数收益率上升1%时,在岸人民币当期的对数收益率上升0.291%。而在岸人民币汇率变动对离岸人民币汇率变动的影响不显著。从收益率波动率的角度,离岸汇率与在岸汇率存在显著的波动率相关性,相关系数为0.681。

(二)不同时期离岸汇率与在岸汇率的波动相关性分析

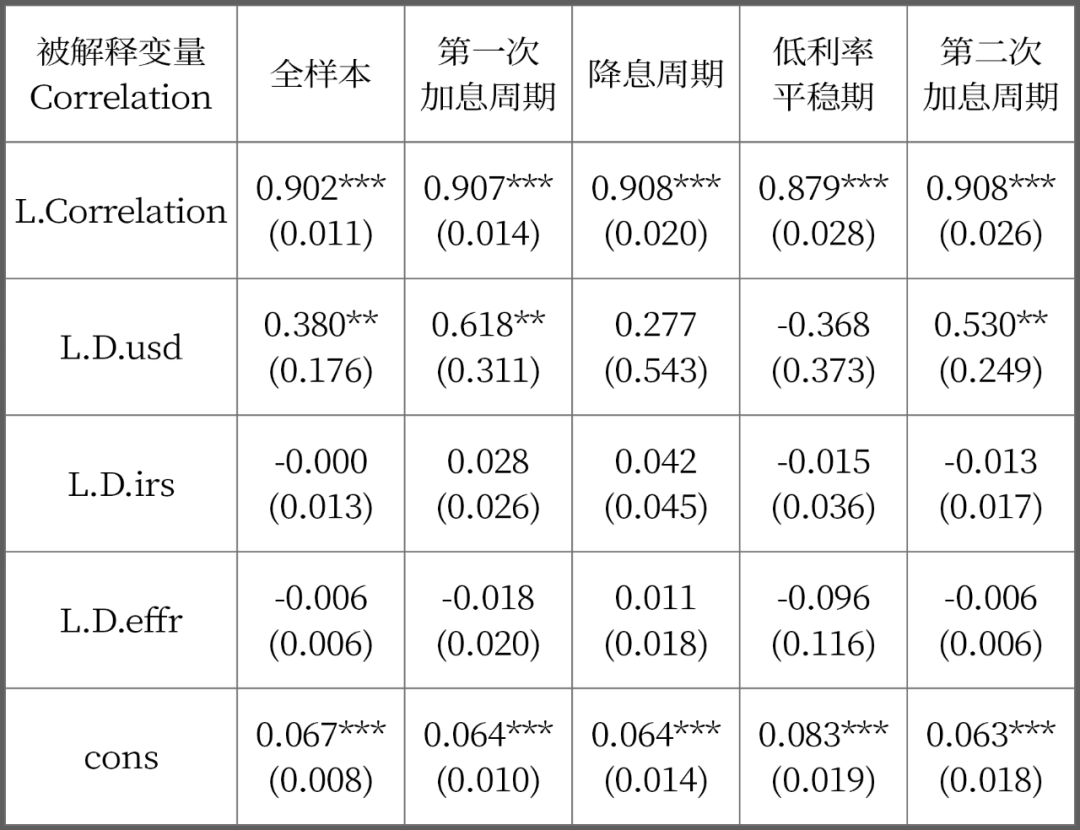

本部分进一步对离岸汇率与在岸汇率联动关系的时变特征进行研究,并考察这一关系的影响因素。参考吕政和刘丽萍(2024),本文将样本时间段划分为四个时期,分别为美联储第一次加息周期(2016.1至2019.4)、降息周期(2019.5至2020.3)、低利率平稳期(2020.4至2022.2)和第二次加息周期(2022.3至2024.6)。分别对每个时间段重复上述建模步骤,获得每个时段的波动率相关系数估计值。

表3显示,在岸汇率与离岸汇率的波动相关性呈现明显的周期特征。整体而言,降息周期内二者的波动相关性较强,平稳期次之,加息周期内二者的相关性明显减弱。一种可能的解释是,离岸市场参与者更为国际化,监管相对宽松,而这些机构的决策很大程度上受到美联储货币政策的影响,相较之下在岸市场交易受“实需原则”限制。降息周期和加息周期表现出一定的非对称性,可能由于离岸市场的投资者普遍具有风险规避特征,在美联储加息时选择卖出国外资产,资金回流美国,而在降息时并不会轻易投资其他国家。

表3 不同时期在岸汇率与离岸汇率的波动相关性

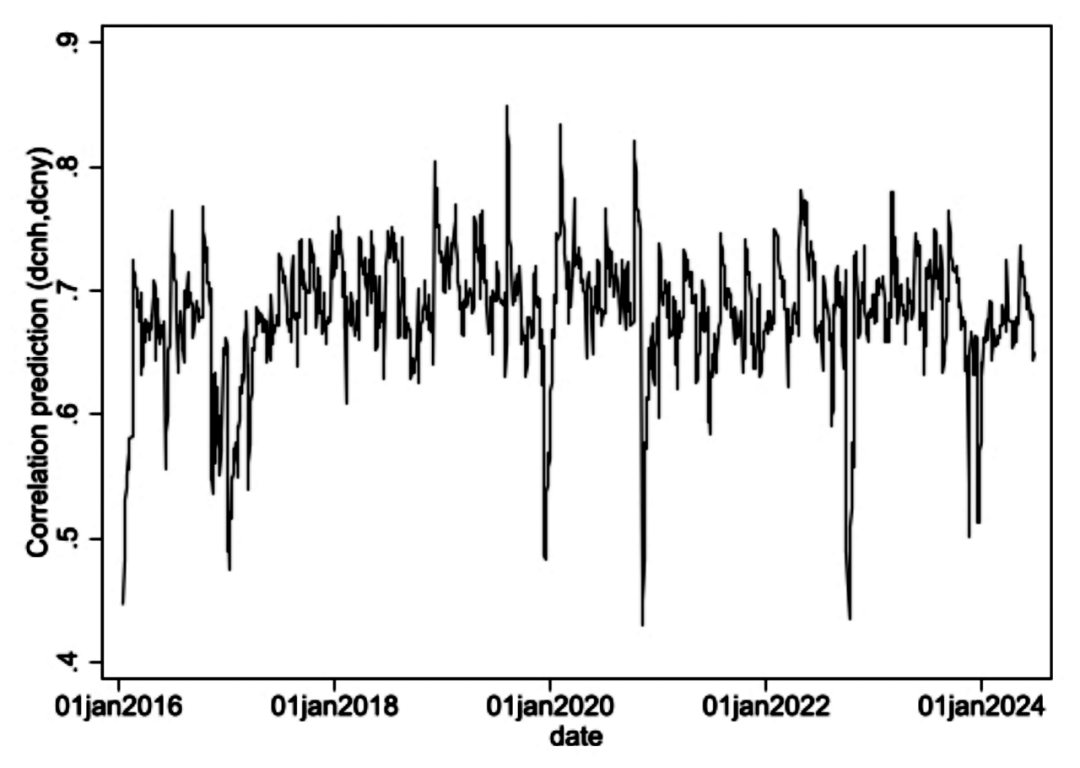

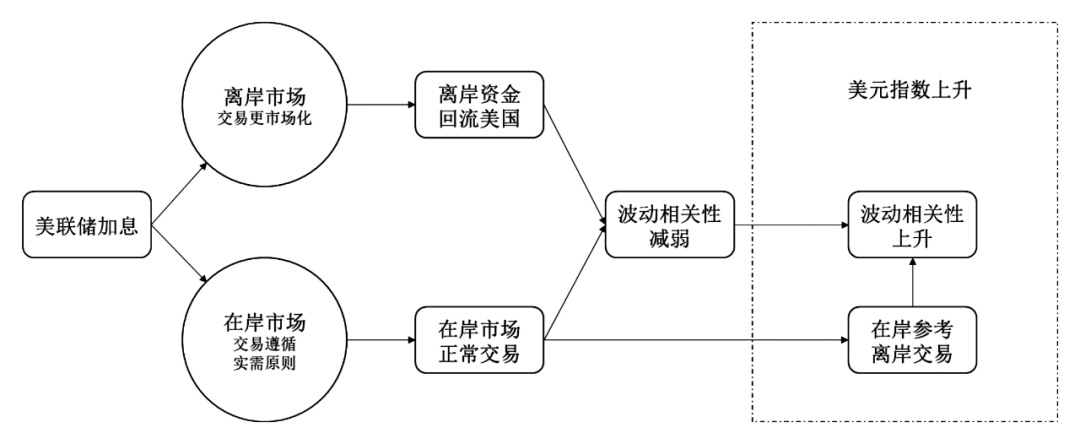

使用DCC模型对动态波动相关性的估计结果如图 1所示。将其作为被解释变量,对共同因素进行回归,结果如表4所示。从全样本看,美元指数、中美利差、美国联邦基金有效利率三个共同因素中,只有美元指数对离岸在岸汇率的波动相关性存在显著影响。该影响为正,即美元指数上升时,离岸在岸汇率的波动相关性增强。特别是在两个加息周期中,美元指数变动对波动相关性的影响相较于其他时期更大且更显著。需要特别注意的是,这一结论与表3并无矛盾。从数据上看,美联储的加息周期与美元指数的上升周期并不完全对应。从机制上看,本文给出了一种可能的解释:在美联储加息周期,虽然境外交易者基于美国利率进行交易,两地交易机制的差别导致离岸在岸汇率的波动相关性减小,但是如果叠加美元指数上升,境内交易者也会产生汇率贬值的预期,参考离岸汇率进行交易,因此美元指数在数据上表现为影响离在岸汇率联动性的共同因素。图2具体展示了这一传导机制。

表4 在岸汇率与离岸汇率波动相关性的影响因素

图1 在岸汇率与离岸汇率的动态波动相关性

图2 美元潮汐对离岸在岸汇率联动性的影响机制

四、结论和政策建议

本文使用VECM-CCC-MGARCH模型和VECM-DCC-MGARCH模型研究了离岸汇率与在岸汇率的联动关系及其影响因素。发现在美联储加息周期,二者的联动性较弱。二者的联动性与美元指数变动呈正相关关系,且这一关系仅在加息周期显著。

结合以上研究发现,本文提出如下政策建议:

一方面,目前美元依然是各国汇率的系统性影响因素。为了防范汇率大幅波动风险,监管部门应重视美元的走势,同时金融机构可结合实际业务需求推出面向企业的更低成本的套期保值服务,以对冲汇率风险。

另一方面,离岸人民币与在岸人民币汇率存在明显的波动相关性,且具有明显时变特征。在全球货币风险的上升期,特别是美联储的加息周期中,应重点关注离岸市场的交易者行为,以及在此周期中美元指数走强时期的在岸市场交易行为。

*文章仅代表作者个人观点,与所在单位无关。

-END-作者:邱子迅,中国外汇交易中心博士后科研工作站

原文《美元潮汐对离岸在岸汇率联动性的影响》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2024.08总第274期。

更多阅读

◆债券市场2024年上半年回顾与展望

◆“手工补息”叫停对存款脱媒的影响

◆日本中央银行负利率政策的终结

扫码“中国货币市场”小程序

开启线上阅读/订阅

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭建 随州市大地琴行